Mit der GFS erfolgreich zum/zur Fachassistent/-in

(StBK) weiterqualifizieren!

Die Fortbildungsprüfung zum/zur Fachassistent/-in Lohn und Gehalt ist konzipiert für Steuerfachangestellte und andere Beschäftigte in Steuerberatungskanzleien. Durch die berufliche Fortbildung und das Ablegen der Prüfung weisen diese Mitarbeiter nach, dass sie über zusätzliche berufsbezogene Kenntnisse und Fertigkeiten verfügen.

Der/Die Fachassistent/-in Lohn und Gehalt ist ein/-e qualifizierte/-r Mitarbeiter/-in, der/die den besonderen Anforderungen, die an Mitarbeitende in Steuerkanzleien im Bereich Lohn und Gehalt gestellt werden voll und ganz Rechnung trägt. Kenntnisse im Fachgebiet Lohn und Gehalt, die im Rahmen der Ausbildung zum/zur Steuerfachangestellten erworben wurden, werden durch die berufliche Tätigkeit und die abgeschlossene Fortbildung wesentlich erweitert und vertieft

Die Anforderungen der Fortbildungsprüfung sind deutlich höher und breiter angelegt als bei der Abschlussprüfung des Ausbildungsberufs. Die Fachassistenten Lohn und Gehalt verfügen über das erforderliche Fachwissen die steuer- und sozialversicherungsrechtlichen Aspekte der Arbeitsverhältnisse der Mandanten zu optimieren.

Unsere Lehrgangskonzepte stimmen wir optimal auf die aktuellen Prüfungsanforderungen ab, so dass Sie beispielsweise auch außergewöhnliche Randthemen routiniert in der Prüfung abarbeiten können.

Mit der GFS erfolgreich zum/zur Fachassistent/-in (StBK) weiterqualifizieren!

Die Fortbildungsprüfung zum/zur Fachassistent/-in Lohn und Gehalt ist konzipiert für Steuerfachangestellte und andere Beschäftigte in Steuerberatungskanzleien. Durch die berufliche Fortbildung und das Ablegen der Prüfung weisen diese Mitarbeiter nach, dass sie über zusätzliche berufsbezogene Kenntnisse und Fertigkeiten verfügen.

Der/Die Fachassistent/-in Lohn und Gehalt ist ein/-e qualifizierte/-r Mitarbeiter/-in, der/die den besonderen Anforderungen, die an Mitarbeitende in Steuerkanzleien im Bereich Lohn und Gehalt gestellt werden voll und ganz Rechnung trägt. Kenntnisse im Fachgebiet Lohn und Gehalt, die im Rahmen der Ausbildung zum/zur Steuerfachangestellten erworben wurden, werden durch die berufliche Tätigkeit und die abgeschlossene Fortbildung wesentlich erweitert und vertieft.

Die Anforderungen der Fortbildungsprüfung sind deutlich höher und breiter angelegt als bei der Abschlussprüfung des Ausbildungsberufs. Die Fachassistenten Lohn und Gehalt verfügen über das erforderliche Fachwissen die steuer- und sozialversicherungsrechtlichen Aspekte der Arbeitsverhältnisse der Mandanten zu optimieren.

Unsere Lehrgangskonzepte stimmen wir optimal auf die aktuellen Prüfungsanforderungen ab, so dass Sie beispielsweise auch außergewöhnliche Randthemen routiniert in der Prüfung abarbeiten können.

Individuelle Beratung & Betreuung

Passende Prüfungsvorbereitung aus einer Hand und aus der Berufspraxis. Immer aktuell und auf die Prüfungsanforderungen Ihrer Prüfung zugeschnitten. Wir stellen uns auf Ihre persönliche Lebens- und Lernsituation ein – egal ob es sich dabei um veränderte Arbeitsverhältnisse, Familienzuwachs oder andere Themen handelt: Sie können sich auf uns verlassen. Bei uns sind Sie keine Nummer, sondern an erster Stelle Mensch!

Informationen erhalten Sie in erster Linie von unserem

Ausbildungsleiter Dr. Rainer Haugke

Rufen Sie uns an unter 030 236349 49 oder schreiben Sie uns eine Mail an haugke@gfs.eu

Haben Sie Fragen? Benötigen Sie Unterstützung?

Wir beraten Sie gern und unverbindlich.

Probehören

Menschen lernen und verstehen nun mal anders. Solange man nichts anderes erwartet, kommt der Erfolg trotzdem.

Um zu hohe Erwartungen zu vermeiden, bieten wir Ihnen an, in paar laufenden Lerneinheiten unsere Dozierenden kennenzulernen und das Niveau zu erforschen, mit dem Sie sich auf die die Prüfung zum/zur Fachassistent/-in Lohn & Gehalt vorbereiten werden.

Leseprobe

Um Ihnen ein gutes Bild von uns zu vermitteln, stellen wir Ihnen gerne eine kostenlose Leseprobe zur Verfügung und bieten Ihnen an, bei uns kostenlos Leseproben bzw. Testklausuren zu den Fachgebieten im Steuerrecht anzufordern.

Somit erhalten Sie einen Einblick in die Qualität der Lehrmaterialien und die notwendigen steuer- und bilanzrechtlichen Mittel für die Vorbereitung auf die schriftliche Prüfung.

Individuelle Beratung & Betreuung

Passende Prüfungsvorbereitung aus einer Hand und aus der Berufspraxis. Immer aktuell und auf die Prüfungsanforderungen Ihrer Prüfung zugeschnitten. Wir stellen uns auf Ihre persönliche Lebens- und Lernsituation ein – egal ob es sich dabei um veränderte Arbeitsverhältnisse, Familienzuwachs oder andere Themen handelt: Sie können sich auf uns verlassen. Bei uns sind Sie keine Nummer, sondern an erster Stelle Mensch!

Informationen erhalten Sie in erster Linie von unserer

Ausbildungsleiter Dr. Rainer Haugke

Rufen Sie uns an unter 030 236349 99 und

0151 2875 0682 oder schreiben Sie uns eine Mail an haugke@gfs.eu

Haben Sie Fragen? Benötigen Sie Unterstützung?

Wir beraten Sie gern und unverbindlich.

Probehören

Menschen lernen und verstehen nun mal anders. Solange man nichts gegenteiliges erwartet, kommt der Erfolg trotzdem.

Um zu hohe Erwartungen zu vermeiden, bieten wir Ihnen an, in paar laufenden Lerneinheiten unsere Dozent/-innen kennenzulernen und das Niveau zu erforschen, mit dem Sie sich auf die Prüfung zum/zur Fachassistent/-in Lohn & Gehalt vorbereiten werden.

Leseprobe

Um Ihnen ein gutes Bild von uns zu vermitteln, stellen wir Ihnen gerne eine kostenlose Leseprobe zur Verfügung.

Deshalb bieten wir Ihnen an, bei uns kostenlos Leseproben bzw. Testklausuren zu den Fachgebieten im Steuerrecht anzufordern. Somit erhalten Sie einen Einblick in die Qualität der Lehrmaterialien und die notwendigen steuer- und bilanzrechtlichen Mittel für die Vorbereitung auf die schriftliche Prüfung.

Das GFS Kursprogramm für die Vorbereitung auf die Prüfung zum / zur Fachassistent/-in Lohn & Gehalt

Bitte wählen Sie einen der unten genannten Standort aus.

Planungssicherheit ist uns genauso wichtig wie Ihnen.

Daher gewähren wir Ihnen einen reduzierten Preis auf den jahresbegleitenden Hauptkurs bis zum 1. Januar jeden Jahres.

Wir bieten Ihnen darüber hinaus auch einen reduzierten Kurspreis für Wiederholer an (vorherige GFS-Teilnahme oder nicht).

Kontaktieren Sie uns. Wir geben Ihnen gerne Auskunft.

Infoveranstaltungen 2024 - Fachassistentinnen und Fachassisten (FALG) - Berlin / Online

Buchen Sie gerne Ihre gewünsten Termine hier

- Dienstag, 15.10.2024

- Dienstag, 26.11.2024

Beginn ist jeweils von 17:30 bis 19:00 Uhr.

OnlineCampus

Informationen zu unseren Kursen erhalten Sie aus den Infomappen.

Informationen erhalten Sie auch per E-Mail-Beratung unter haugke@gfs.eu –

Ausbildungsleiter Dr. Rainer Haugke.

Fachassistent Lohn und Gehalt (FALG) Prüfung 2024

Alle wichtigen Informationen für Ihre Prüfung im Jahr 2024 finden Sie hier

- 12. Februar 2024 – Fachassistent Lohn und Gehalt – Online-Abendkurs → Jetzt Anmelden

- 17. Februar 2024 – Fachassistent Lohn und Gehalt – Online-Samstagskurs → Jetzt Anmelden

- 7. Oktober 2024 – Fachassistent Lohn und Gehalt – Crashkurs → Jetzt Anmelden

- ab November 2024 – Fachassistent Lohn und Gehalt – Mündliche Prüfungsvorbereitung → Jetzt Anmelden

Fachassistent Lohn und Gehalt (FALG) Prüfung 2025

Alle wichtigen Informationen für Ihre Prüfung im Jahr 2025 finden Sie hier

- 10. Februar 2025 – Fachassistent Lohn und Gehalt – Online-Abendkurs → Jetzt Anmelden

- 15. Februar 2025 – Fachassistent Lohn und Gehalt – Online-Samstagskurs → Jetzt Anmelden

- 6. Oktober 2025 – Fachassistent Lohn und Gehalt – Crashkurs → Jetzt Anmelden

- ab November 2025 – Fachassistent Lohn und Gehalt – Mündliche Prüfungsvorbereitung → Jetzt Anmelden

Berlin

Informationen zu unseren Kursen erhalten Sie aus den Infomappen.

Informationen erhalten Sie auch per E-Mail-Beratung unter haugke@gfs.eu –

Ausbildungsleiter Dr. Rainer Haugke.

Fachassistent Lohn und Gehalt (FALG) Prüfung 2024

Alle wichtigen Informationen für Ihre Prüfung im Jahr 2024 finden Sie hier

- 12. Februar 2024 – Fachassistent Lohn und Gehalt – Abendkurs → Jetzt Anmelden

- 4. April 2024 – Fachassistent Lohn und Gehalt – Fernkurs → Jetzt Anmelden

- 7. Oktober 2024 – Fachassistent Lohn und Gehalt – Crashkurs → Jetzt Anmelden

- ab November 2024 – Fachassistent Lohn und Gehalt – Mündliche Prüfungsvorbereitung → Jetzt Anmelden

Fachassistent Lohn und Gehalt (FALG) Prüfung 2025

Alle wichtigen Informationen für Ihre Prüfung im Jahr 2025 finden Sie hier

- 10. Februar 2025 – Fachassistent Lohn und Gehalt – Online-Abendkurs → Jetzt Anmelden

- 15. Februar 2025 – Fachassistent Lohn und Gehalt – Online-Samstagskurs → Jetzt Anmelden

- 6. Oktober 2025 – Fachassistent Lohn und Gehalt – Crashkurs → Jetzt Anmelden

- ab November 2025 – Fachassistent Lohn und Gehalt – Mündliche Prüfungsvorbereitung → Jetzt Anmelden

Hamburg

Informationen zu unseren Kursen erhalten Sie aus den Infomappen.

Informationen erhalten Sie auch per E-Mail-Beratung unter haugke@gfs.eu –

Ausbildungsleiter Dr. Rainer Haugke.

Fachassistent Lohn und Gehalt (FALG) Prüfung 2024

Alle wichtigen Informationen für Ihre Prüfung im Jahr 2024 finden Sie hier

- 17. Februar 2024 – Fachassistent Lohn und Gehalt – Samstagskurs → Jetzt Anmelden

- 4. April 2024 – Fachassistent Lohn und Gehalt – Fernkurs → Jetzt Anmelden

- 7. Oktober 2024 – Fachassistent Lohn und Gehalt – Crashkurs → Jetzt Anmelden

- ab November 2024 – Fachassistent Lohn und Gehalt – Mündliche Prüfungsvorbereitung → Jetzt Anmelden

Fachassistent Lohn und Gehalt (FALG) Prüfung 2025

Alle wichtigen Informationen für Ihre Prüfung im Jahr 2025 finden Sie hier

- 10. Februar 2025 – Fachassistent Lohn und Gehalt – Online-Abendkurs → Jetzt Anmelden

- 15. Februar 2025 – Fachassistent Lohn und Gehalt – Online-Samstagskurs → Jetzt Anmelden

- 6. Oktober 2025 – Fachassistent Lohn und Gehalt – Crashkurs → Jetzt Anmelden

- ab November 2025 – Fachassistent Lohn und Gehalt – Mündliche Prüfungsvorbereitung → Jetzt Anmelden

Fernkurs

Informationen zu unseren Kursen erhalten Sie aus den Infomappen.

Informationen erhalten Sie auch per E-Mail-Beratung unter haugke@gfs.eu –

Ausbildungsleiter Dr. Rainer Haugke.

Fachassistent Lohn und Gehalt (FALG) Prüfung 2024

Alle wichtigen Informationen für Ihre Prüfung im Jahr 2024 finden Sie hier.

- 4. April 2024 – Fachassistent Lohn und Gehalt -Fernkurs → Jetzt Anmelden

Fachassistent Lohn und Gehalt (FALG) Prüfung 2025

Alle wichtigen Informationen für Ihre Prüfung im Jahr 2025 finden Sie hier

- 27. März 2025 – Fachassistent Lohn und Gehalt -Fernkurs → Jetzt Anmelden

Bitte wählen Sie ein Prüfungsjahr aus.

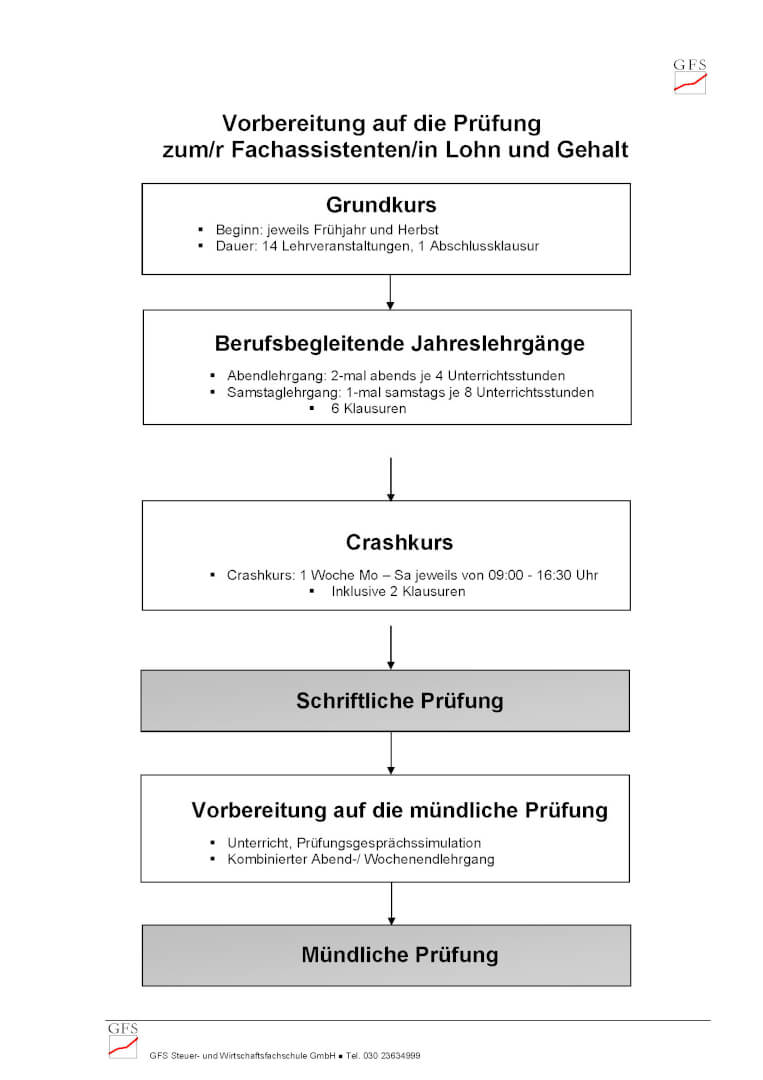

Hier sehen Sie die Prüfungsvorbereitung als Schema abgebildet. Diese Abbildung zeigt den konventionellen Vorbereitungsumfang.

Individuelle Verkürzung bzw. Zusatzangebote können gerne mit unseren Bildungsberatenden per Telefon, Mail oder in einem persönlichen Gespräch besprochen und eingeplant werden.

Kontaktieren Sie uns. Wir unterstützen Sie gerne bei Ihrer Vorbereitung auf die schriftliche und mündliche Fachassistentenprüfung Lohn & Gehalt.

Prüfungsvorbereitung 2023

Fördermöglichkeiten für Ihren beruflichen Aufstieg

Wenn Sie auf der Suche nach einer Fördermöglichkeit für Ihren nächsten Karriereaufstieg sind, lohnt es sich einen Blick auf die folgende Übersichtsseite, mit bundesweiten und regionalen Subventionen von Staat und Institutionen, zu werfen.

Die GFS ist DQS-zertifiziert und nach AZAV zugelassen. Wir unterstützen Sie gern bei der optimalen Finanzierung Ihrer nächsten Weiterbildung.

Informationsveranstaltungen

An jedem unserer Standorte und auf dem OnlineCampus bieten wir Ihnen in regelmäßigen Abständen Termine an, um Fragen loszuwerden und Antworten zu erhalten.

Das Ziel ist, Sie erfolgreich auf dem Weg zum/zur Fachassistent/-in Lohn & Gehalt Prüfung zu begleiten. Das funktioniert nur, indem Sie im Kopf frei von Zweifel sind und wir Ihre mentale Stütze sein dürfen.

Haben Sie Fragen? Brauchen Sie Unterstützung? Wir sind für Sie da!

Folgen Sie diesem Link und melden Sie sich für den nächsten Infoabend an.

Wir beraten Sie gern und unverbindlich – wir freuen uns auf Sie.

Informationsveranstaltungen

An jedem unserer Standorte und auf dem OnlineCampus bieten wir Ihnen in regelmäßigen Abständen Termine an, um Fragen loszuwerden und Antworten zu erhalten.

Das Ziel ist, Sie erfolgreich auf dem Weg zum Steuerberaterexamen zu begleiten. Das funktioniert nur, indem Sie im Kopf frei von Zweifel sind und wir Ihre mentale Stütze sein dürfen.

Haben Sie Fragen? Brauchen Sie Unterstützung? Wir sind für Sie da!

Folgen Sie diesem Link und melden Sie sich für den nächsten Infoabend an.

Wir beraten Sie gern und unverbindlich – wir freuen uns auf Sie.

Methodisch. Fachgerecht.

Auf die Praxis zugeschnitten.

Der Erfolg der GFS beruht in erster Linie:

- in unserer 45-jährigen Erfahrung in der steuerrechtlichen Aus- und Fortbildung,

- einem sich sowohl durch eine hohe fachliche Kompetenz als auch durch eine spezifische didaktisch-methodische Kompetenz auszeichnenden langjährig erfahrenen Dozententeam,

- einem zielgerichtet didaktisch aufbereiteten, stark fallorientiertem Lehrwerk für unsere jeweiligen Berufsbilder.

Dabei bieten wir:

- jedem Menschen eine Chance auf eine individuell bezogene Bildungsmaßnahme und die damit einhergehende Perspektive ein sozialversicherungspflichtiges Arbeitsverhältnis sich zu sichern. Inzwischen werden bei uns in der Weiterbildungsqualifikation einmal pro Halbjahr mehr als 30 Lehrgänge in Form von Abend-/Samstag- oder Vollzeitkursen durchgeführt.

- gerade in wirtschaftlich schwierigen Zeiten beweisen wir mit unseren Bildungsangeboten zukunftsfähige Integrationsmodelle für den ersten Arbeitsmarkt, wofür unsere hervorragende Abschluss- und Vermittlungsquote spricht.

Unter dem folgenden → Link lesen Sie mehr über unsere Erfolgsgeschichte und auch wie Sie Ihren Traum Fachassistent/-in zu werden, mit unserem Lehrgangskonzept sich erfüllen können.

Probeunterricht am Beispiel eines Steuerberaterkurses

GFS → OnlineCampus | Der virtuelle Hörsaal

Steuerberater Thomas Lindner erläutert ein Urteil des Bundesfinanzhofes zur Abgabenordnung.

Methodisch.

Fachgerecht.

Auf die Praxis zugeschnitten.

Der Erfolg der GFS beruht in erster Linie:

- in unserer 45-jährigen Erfahrung in der steuerrechtlichen Aus- und Fortbildung,

- einem sich sowohl durch eine hohe fachliche Kompetenz als auch durch eine spezifische didaktisch-methodische Kompetenz auszeichnenden langjährig erfahrenen Dozententeam,

- einem zielgerichtet didaktisch aufbereiteten, stark fallorientiertem Lehrwerk für unsere jeweiligen Berufsbilder.

Dabei bieten wir:

- jedem Menschen eine Chance auf eine individuell bezogene Bildungsmaßnahme und die damit einhergehende Perspektive ein sozialversicherungspflichtiges Arbeitsverhältnis sich zu sichern. Inzwischen werden bei uns in der Weiterbildungsqualifikation einmal pro Halbjahr mehr als 30 Lehrgänge in Form von Abend-/Samstag- oder Vollzeitkursen durchgeführt.

- gerade in wirtschaftlich schwierigen Zeiten beweisen wir mit unseren Bildungsangeboten zukunftsfähige Integrationsmodelle für den ersten Arbeitsmarkt, wofür unsere hervorragende Abschluss- und Vermittlungsquote spricht.

Unter dem folgenden → Link lesen Sie mehr über unsere Erfolgsgeschichte und auch wie Sie Ihren Traum Fachassistent/-in zu werden, mit unserem Lehrgangskonzept sich erfüllen können.

Probeunterricht am Beispiel eines Steuerberaterkurses

GFS → OnlineCampus | Der virtuelle Hörsaal

Steuerberater Thomas Lindner erläutert ein Urteil des Bundesfinanzhofes zur Abgabenordnung.

Fallorientiert

Die im Vortrag darzustellenden Grundlagen und systematischen Zusammenhänge werden in ihrer praktischen Anwendung an klausurmäßig aufbereiteten Fallstudien, ergänzt durch Schaubilder und Grafiken, verdeutlicht.

Aktive Teilnahme in Form von Fragen und Diskussionen ergänzt die Vortragsweise.

Zusätzlich zu den Lehrveranstaltungen zur Vermittlung der fachlichen Kenntnisse und Fähigkeiten werden Veranstaltungen zur spezifischen Klausurtechnik und -taktik angeboten.

Lern- und Erfolgskontrollen

Neben unserem umfassenden Lehrwerk, gibt es eine Vielzahl von Übungsklausuren. Durch Erfolgskontrollen in Form von 6 Klausuren mit dem Schwierigkeitsgrad von Originalklausuren, ist selbständiges Arbeiten gefordert.

Die eingereichten Klausuren werden individuell korrigiert, benotet und sind mit ausführlicher Musterlösung und mit Bewertungsschema versehen. So erfahren die Teilnehmenden am besten, wie schwierig und wichtig es ist, innerhalb einer vorgegebenen Zeit eine Klausur zu bearbeiten.

Fachliche Begleitung

Die geschriebenen Übungsklausuren werden schwerpunktmäßig besprochen.

Im Bedarfsfalle erfolgt eine Aufgabenwiederholung im Rahmen von Tutorien.

Fallorientiert

Die im Vortrag darzustellenden Grundlagen und systematischen Zusammenhänge werden in ihrer praktischen Anwendung an klausurmäßig aufbereiteten Fallstudien, ergänzt durch Schaubilder und Grafiken, verdeutlicht.

Aktive Teilnahme in Form von Fragen und Diskussionen ergänzt die Vortragsweise.

Zusätzlich zu den Lehrveranstaltungen zur Vermittlung der fachlichen Kenntnisse und Fähigkeiten werden Veranstaltungen zur spezifischen Klausurtechnik und -taktik angeboten.

Lern- und Erfolgskontrollen

Neben unserem umfassenden Lehrwerk, gibt es eine Vielzahl von Übungsklausuren. Durch Erfolgskontrollen in Form von 6 Klausuren mit dem Schwierigkeitsgrad von Originalklausuren, ist selbständiges Arbeiten gefordert.

Die eingereichten Klausuren werden individuell korrigiert, benotet und sind mit ausführlicher Musterlösung und mit Bewertungsschema versehen. So erfährt der/die Teilnehmer/-in am besten, wie schwierig und wichtig es ist, innerhalb einer vorgegebenen Zeit eine Klausur zu bearbeiten.

Fachliche Begleitung

Die geschriebenen Übungsklausuren werden schwerpunktmäßig besprochen.

Im Bedarfsfalle erfolgt eine Aufgabenwiederholung im Rahmen von Tutorien.

Helfen Sie uns, Sie richtig kennzulernen und wir helfen Ihnen Ihre Karriere entsprechend zu fördern.

Wir finden den Kurs der zu Ihnen passt, helfen Ihnen die Hürden zu überwinden und begleiten Sie in Ihre berufliche Zukunft.

Lassen Sie sich von uns individuell beraten. Wir nehmen uns gerne für Sie Zeit, persönlich oder per Telefon.

Schreiben Sie uns über das angrenzende Kontaktformular oder rufen Sie uns an unter +49 (0) 30 236349 49.

Wir freuen uns auf Sie.

Gleich anmelden und einfach dranbleiben!

Sie möchten gerne regelmäßig über die GFS, Ihre Branche und spannende Themen aus dem Bereich des Steuerrecht und Rechnungswesens informiert werden?

Sie benötigen nicht viel, um am Ball zu bleiben!

Schritt 1: Tragen Sie Ihre Mail-Adresse ein.

Schritt 2: Bestätigen Sie Ihr kostenloses Abo.

Schritt 3: Fertig.

Nun erhalten Sie jeden Monat bequem die aktuellen Steuernachrichten in Ihren Mail-Account aber auch praktische Tipps & Tricks für Prüfungsvorbereitungen im Steuerrecht bzw. Rechnungswesen sowie Empfehlung für die tägliche Berufspraxis.

Sichern Sie sich auch frühzeitige Angebote & Highlights unserer Kurse und Seminare - damit Sie einfach und clever sparen können.

Gleich anmelden

und einfach dranbleiben!

Sie möchten gerne regelmäßig über die GFS, Ihre Branche und spannende Themen aus dem Bereich des Steuerrecht und Rechnungswesens informiert werden?

Sie benötigen nicht viel, um am Ball zu bleiben!

Schritt 1:

Tragen Sie Ihre Mail-Adresse ein.

Schritt 2:

Bestätigen Sie Ihr kostenloses Abo.

Schritt 3:

Fertig.

Nun erhalten Sie jeden Monat bequem die aktuellen Steuernachrichten in Ihren Mail-Account aber auch praktische Tipps & Tricks für Prüfungsvorbereitungen im Steuerrecht bzw. Rechnungswesen sowie Empfehlung für die tägliche Berufspraxis.

Sichern Sie sich auch frühzeitige Angebote & Highlights unserer Kurse und Seminare - damit Sie einfach und clever sparen können.

Rechtliches

Datenschutz

Impressum

AGB & Widerruf

Geschäftsführer

Werner Karst

Amtsgericht

Berlin-Charlottenburg

Registernummer HRB 11941

Wir - über uns

GFS-Leitbild

GFS-Geschichte

GFS-Vorteile

GFS-Team

GFS-Standorte & Anfahrt

Services

Informationsveranstaltungen

Aktuelles | GFS-Blog

Teilnehmerstimmen

FAQ - Häufig gestellte Fragen

Qualitätssicherung

GFS-Partner & Netzwerke

GFS OnlineCampus

Karriere & Jobs

Stellenanzeigen & Praktika

Initiativbewerbungen

Wir helfen Ihnen weiter.

Ansbacher Straße 16

10787 Berlin

Montag bis Freitag

08:00 bis 15:30 Uhr

Phone: +49 (0) 30 236349 49

Mail: wifa@gfs.eu

Folgen Sie uns auf unseren Social Media Kanälen:

Wir helfen Ihnen weiter.

Ansbacher Straße 16

10787 Berlin

Montag bis Freitag

08:00 bis 16:30 Uhr

Phone: +49 (0) 30 236349 49

Mail: wifa@gfs.eu

Rechtliches

Datenschutz

Impressum

AGB & Widerruf

Geschäftsführer

Werner Karst

Amtsgericht

Berlin-Charlottenburg

Registernummer HRB 11941

Wir - über uns

GFS-Leitbild

GFS-Geschichte

GFS-Vorteile

GFS-Team

GFS-Standorte & Anfahrt

Services

Informationsveranstaltungen

Aktuelles | GFS-Blog

Teilnehmerstimmen

FAQ - Häufig gestellte Fragen

Qualitätssicherung

GFS-Partner & Netzwerke

GFS OnlineCampus

Karriere & Jobs

Stellenanzeigen & Praktika

Initiativbewerbungen

Folgen Sie uns auf

unseren Social Media Kanälen: